چرا تحول دیجیتال باید یک اولویت استراتژیک برای بیمههای سلامت باشد؟

فناوریها و برنامههای دیجیتال این توانایی را دارند که به طور چشمگیری سود پرداختکننده را افزایش دهند. رهبری از بالا، برای غلبه بر مقاومت سازمانی در برابر تغییر که میتواند تحول دیجیتالی را دشوار کند، ضروری است.

چرا رهبران ارشد بیمه درمانی باید "دیجیتال" را یک اولویت استراتژیک قرار دهند؟

بسیاری از رهبران ممکن است وسوسه شوند که ابتکارات دیجیتالی را به بخشهای IT خود و یا تیمهای کوچکی منتقل کنند که در طول تاریخ با موضوعاتی مانند بازاریابی دیجیتال سروکار داشته اند، اما این یک اشتباه است. این اقدامات اگر به خوبی اجرا شوند میتوانند به صرفهجویی در هزینههای قابل توجه و کوتاه مدت SG&A دست یابند و زمینه بسیار محکمتری را برای پرداختکنندگان به دست آورند تا از این طریق بتوانند با آینده روبرو شوند. در طولانی مدت، آنها همچنین ممکن است بتوانند هزینههای خدمات پزشکی را کاهش دهند. علاوه بر این، ابتکارات دیجیتالی میتوانند به عنوان یک کاتالیزور برای تحول سازمانی عمل کنند. با توجه به فشارهای حاشیهای موجود و تغییرات مداوم صنعت، پرداختکنندگان با یک الزام استراتژیک مواجه هستند تا تغییرات اساسی را در مدل عملیاتی خود در نظر بگیرند. ابتکارات دیجیتالی میتواند به پرداختکنندگان کمک کند تا فرایندهای تجاری و تکنیکهای جذب مشتری خود را مجدداً تصور کنند و آنها را قادر به ایجاد تغییرات لازم کند.

منظور ما از "دیجیتال" ، طیف گستردهای از فن آوریها و برنامههای کاربردی است که امکان اتوماسیون کارآمدتر، تصمیم گیری بهتر، ارتباط بیشتر با مشتریان و سایر سهامداران خارجی و نوآوری های پیشرفته مبتنی بر داده را فراهم میکند. این فناوریها، همراه با طراحی مجدد فرآیند کسب و کار، روش جدیدی را برای کار ایجاد میکنند که میتواند یک سازمان پرداخت کننده را متحول کند. برای دههها، بهرهوری در صنعت مراقبتهای بهداشتی بسیار کندتر از بخشهای دیگر بهبود یافته است. بیشتر پرداخت کنندگان تازه شروع به پذیرش تفکر مشتریمداری میکنند که ناشی از مصرف بیمههای درمانی است. بنگاههای بومی و کاملاً چابک و بومی دیجیتالی وارد بازار میشوند و میتوانند مدل های تجاری موجود را به طور قابل توجهی مختل کنند.

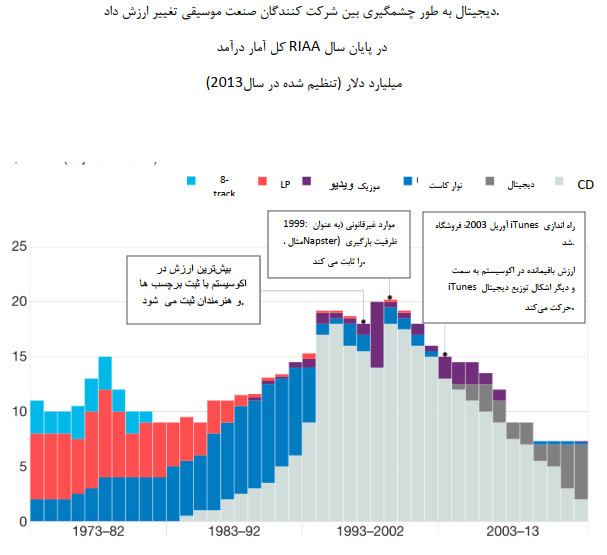

برای درک اینکه چقدر ممکن است اختلال جدی باشد، صنعت موسیقی را در نظر بگیرید (شکل 1). با تغییر توزیع به سمت بارگیری و پخش جریانی، درآمد بسیار کاهش یافته است و بیشتر درآمد باقیمانده به بازیکنان جدید رسیده است. آنچه در مورد این مثال جالب توجه است این است که از زمان راه اندازی Napster تا کاهش نصف درآمد صنعت، حدوداً 5 سال طول کشیده است که به برخی از مدیران فعلی برچسب ضبط احساس امنیت کاذب میدهد.

شکل 1

بخشهای دیگر تحت تأثیر اختلال دیجیتال قرار دارند. اوبر از صنعت تاکسی استفاده میکند. Airbnb درآمد هتل ها را تهدید میکند. Hulu، Netflix و سرویسهای مشابه پویایی صنعت تلویزیون را کاملاً تغییر داده اند.

علاوه بر این، ما شاهد دیجیتال هستیم که صنایع کاملاً نظارتی را مختل می ند که بیشتر شبیه بیمه درمانی هستند، از جمله خدمات مالی. به عنوان مثال، بیمه اموال و تلفات با افزایش اخلالگران دیجیتال مانند Progressive و Geico روبرو شده است، که آنچه را که به طور سنتی خرید و فروش توسط یک کارگزار انجام میشد به یک صنعت توزیع مستقیم تر هدایت میکند (حدود 40٪ از خریدهای بیمه P&C اکنون انجام میشود بصورت آنلاین و بدون دخالت انسان ساخته شده است). به همین ترتیب، مالی شخصی / خرده فروشی توسط دیجیتال مختل شده است. بسیاری از شرکتهای بومی دیجیتال (به عنوان مثال ، Voya ، که قبلاً با نام ING Direct شناخته میشد) علی رغم نداشتن داراییهای سنتی "آجر و ملات" سهم قابل توجهی از بازار را به دست آورده اند. در این روند، آنها رفتارهای خرید مصرف کننده را به طور اساسی تغییر داده اند - به عنوان مثال، 34٪ از مصرف کنندگان اکنون از برنامههای تلفن همراه برای امور مالی شخصی استفاده میکنند. از آنجا که صنعت مراقبتهای بهداشتی ایالات متحده با اصلاح مراقبتهای بهداشتی و جمعیت سالخوردگی باعث انتقال B2B به B2C می شود، آیا دلیلی وجود دارد که فکر کنیم بیمه درمانی متفاوت خواهد بود؟

نسبت فزاینده بودجه IT برای ایجاد قابلیتهای دیجیتالی به جای پشتیبانی از زیرساخت های اصلی IT (به عنوان مثال ، سیستم های پردازش ادعا). پیش بینیهای ما نشان میدهد که تحول دیجیتال طی سه تا پنج سال آینده بیش از 50٪ از بودجه استراتژیک فناوری اطلاعات را تشکیل میدهد.

با این حال، ما معتقدیم که بیشتر مدیران پرداخت کننده باید بزرگتر فکر کنند و سریعتر حرکت کنند. دیجیتال باید در راس اولویتهای استراتژیک خود قرار داشته باشد یا در نزدیکی آن باشد و مدیران عامل باید تحول دیجیتال را فعالانه حمایت کنند. ما همچنین معتقدیم که زمان مناسب برای اقدام قابل توجه مناسب است. در بسیاری از صنایع (نه فقط موسیقی) از زمان راه اندازی فناوری جدید دیجیتال تا زمان آشکار شدن اثرات مخرب آن، حدود چهار یا پنج سال تأخیر وجود داشته است. این تاخیر عمدتاً از دو عامل ناشی میشود: سرعت تغییر رفتار مصرفکننده و زمان تا رسیدن مزایای مقیاس عظیمی که دیجیتال میتواند فراهم کند (نه تنها صرفه اقتصادی، بلکه تأثیر داشتن یک شبکه شرکت کننده بزرگ). هر دو عامل در نهایت به یک نقطه اوج میرسند و تغییرات بعدی میتوانند چشمگیر باشند. همانطور که بسیاری از صنایع دیگر کشف کرده اند، کارکنانی که میتوانند از تغییرات جلوتر بروند، میتوانند یک مزیت رقابتی قوی ایجاد کنند و ارزش قابل توجهی کسب کنند. بیشتر کارمندان دیگر به طور قابل توجهی محروم هستند. برخی ممکن است مجبور به خروج از بازار شوند. بنابراین، تأخیر در تأثیر نباید احساس امنیت کاذب را در مدیران پرداخت کنندگان به خود جلب کند. اگر آنها منتظر بمانند تا تأثیرات مخل دیجیتال بیشتر به چشم بیاید، ممکن است برای تغییر مسیر خیلی دیر باشد.

چگونه دیجیتال می تواند به پرداخت کنندگان کمک کند؟

برای به دست آوردن حداکثر سود از دیجیتال، پرداخت کنندگان باید یاد بگیرند که آن را نه به عنوان یک چیز بلکه به عنوان یک روش کار - یعنی به عنوان یک روش تفکر و اداره کسب و کار خود ببینند. دیجیتال، از طریق چهار اهرم، میتواند تأثیر مثبت قابل توجهی در اقتصاد پرداخت کننده داشته باشد:

اتصال قوی تر دیجیتال راههای جدیدی را برای پرداختن به پرداخت کنندگان به کلیه ذینفعان ارائه میدهد. به عنوان مثال، می توان با ساده سازی فرآیند خرید و سهولت در انتخاب محصول مناسب برای مصرف کنندگان، در بهبود تجربه مصرف کننده استفاده کرد. علاوه بر این، میتواند ابزاری را برای کمک به مصرف کنندگان به سمت کمترین هزینه ارائه دهنده با کیفیت بالا فراهم کند، در نتیجه تنظیم مراقبت از نیازهای آنها را بهینه کرده و آنها را قادر میسازد تا سلامت خود را بهتر مدیریت کنند. در دنیای امروز، هر پرداخت کنندهای که میخواهد با مشتری ارتباط برقرار کند، باید رسانههای اجتماعی و کانالهای آنلاین را به عنوان بخشی اصلی از استراتژی خود در نظر بگیرد. علاوه بر این، پرداخت کنندگان باید بپذیرند که انتظارات مصرف کنندگان امروز به طور فزایندهای با توجه به تجربیات آنها در بخشهای دیگر تعیین میشود.

با این حال، دیجیتال همچنین پرداخت کنندگان را قادر میسازد تا ارتباط موثرتری با ارائه دهندگان برقرار کنند. به عنوان مثال، پرداخت کنندگان میتوانند ابزارهای پیچیده تر و دیجیتالی را برای مدیریت سلامت جمعیت پانل بیمار خود و همچنین روشهای واضح تری برای سنجش کیفیت ارائه خدمات به ارائه دهندگان ارائه دهند. دیجیتال همچنین همکاری بهتر و به اشتراک گذاری دادهها با ارائه دهندگان را فراهم میکند، که از هماهنگی مراقبت موثرتر پشتیبانی میکند.

کارایی و اتوماسیون بیشتر. دیجیتال میتواند کارهایی بیش از توان دهندگان برای بهینهسازی فرایندهای فعلی خود انجام دهد. این اتوماسیونهای احتمالی را ایجاد میکند که به آنها امکان میدهد جریان کار را کاملاً تصور کنند. به تمام کارهایی که امروز دیجیتال میتواند انجام دهد فکر کنید، که حتی 5 سال پیش نمیتوانست انجام دهد، و سپس به این فکر کنید که چگونه میتوانید با استفاده از یک رویکرد طراحی صفحه تمیز، گردش کار جدید و بسیار کارآمدتری ایجاد کنید. بسیاری از فرایندهایی که پرداخت کنندگان در حال حاضر استفاده میکنند ناشی از یک سری تصمیمات کوچک است که طی سالهای متمادی اتخاذ شده است. هیچ دلیلی وجود ندارد که اکثر آن فرآیندها به این پیچیدگیها نیاز داشته باشند. دیجیتال امکان طراحی فرایندهای حداقل مناسب بر اساس سفرهای پایان به انتهای ذینفعان خارجی را عملی میکند.

تصمیم گیری بهتر دیجیتال همچنین شامل تجزیه و تحلیل پیشرفته و بینش کلان داده است. بدون دیجیتال، اجرای بازپرداختهای مبتنی بر ارزش و سایر نوآوریهای پرداخت بسیار دشوارتر میشود - اگر غیرممکن نباشد. مدیریت سلامت جمعیت نیز به تجزیه و تحلیل پیشرفته بستگی دارد. علاوه بر این دیجیتال به پرداخت کنندگان این امکان را میدهد تا شبکههای خود را در سطح بسیار اتمی شده بهینه کرده و محصولات جذاب (و سودآوری) بیشتری را طراحی کنند که نیازهای جمعیتی، منطقه یا بخش مشخصی را تأمین کند. برای درک تأثیر تجزیه و تحلیل پیشرفته، صنعت بیمه خودرو را در نظر بگیرید. سالها پیش، چند شرکت (به عنوان مثال، Progressive ، GEICO) با استفاده از تجزیه و تحلیل پیشرفته و تقسیم بندی برای درک بهتر مشتریان و خطرات، به خود یک منبع مزیت دادند. در نتیجه، این شرکتها عملکرد بهتری در صنعت داشتند و سهم قابل توجهی از رقبا گرفتند.

نوآوری پیشرفته تر سرانجام، دیجیتال پرداخت کنندگان را قادر میسازد تا در مورد مدل کسب و کار و نوآوریهای ارائه مراقبتهای گسترده تر فکر کنند. به عنوان مثال، این میتواند به پرداخت کنندگان کمک کند تا رویکردهای جدیدی را برای مراقبت ارائه دهند که احتمال پایین آوردن هزینهها را دارند (به عنوان مثال، پوشیدنیهایی که وضعیت سلامت بیماران مبتلا به بیماریهای مزمن را کنترل میکنند، "ویزیتهای مجازی" از راه دور پزشکی که نیاز به پزشک حضوری را کاهش میدهد. (مشاوره) دیجیتال همچنین میتواند با دسترسی آسان بیماران به سابقه پزشکی، مراقبتهای بهداشتی را در دسترس قرار دهد و به آنها کمک کند تا پزشکان، متخصصان و امکانات اطراف را در آن قرار دهند.

با ترکیب این چهار اهرم، پرداخت کنندگان میتوانند تأثیر قابل توجهی کسب کنند. به عنوان مثال، یک پرداخت کننده بزرگ تصمیم گرفت پس از اینکه متوجه شد با حساب کاربری خود در بازارهای شخصی باتلاق دارد، روند ثبت نام / سفر اعضای خود را "کاملاً تمیز" کند. پرداخت کننده با استفاده از طراحی مشتری محور (با پشتیبانی تجزیه و تحلیل پیشرفته) شروع به کار کرد و به مصرف کنندگان اجازه داد تا مراحل ثبت نام را به صورت آنلاین آغاز و تکمیل کنند. با تشکر از اتوماسیون دیجیتال، روند جدید مراحل قابل توجهی کمتر از مراحل قبلی را در بر میگیرد. پرداخت کننده همچنین با استفاده از تجزیه و تحلیل پیشرفته پیش بینی میکند چه زمانی مداخله انسان در هنگام ثبت نام خودکار لازم است تا مشتریان ناخواسته گم نشوند. نتیجه: میزان فرار از نقص 80٪ و زمان چرخه 50٪ کاهش یافت. هزینههای کل برای ثبت نام مشتری 30 تا 50 درصد کاهش یافت.

تأثیر مالی تحول دیجیتال

پرداخت كنندگانی كه از چهار اهرم استفاده میكنند میتوانند كاهش زیادی در هزینههای SG&A در کوتاه مدت داشته باشند. با توجه به پراکندگی گسترده در هزینههای اداری هر عضو حامل های فردی، مبلغ دقیق از پرداخت کننده به پرداخت کننده دیگر متفاوت است. ما تخمین میزنیم که به طور متوسط، پرداخت کنندگان تقریباً 10 تا 15 درصد از هزینه های SG&A خود را پس انداز میکنند - 15 تا 25 میلیارد دلار در کل صنعت.

در بلند مدت، ما معتقدیم که دیجیتال میتواند هزینههای خدمات پزشکی را به میزان قابل توجهی کاهش دهد. بیشتر پس اندازها از طریق جایگزینی خدمات کم هزینه به جای گزینههای گران تر حاصل میشود. (به عنوان مثال نظارت از راه دور و بازدیدهای مجازی میتواند نیاز به مشاورههای حضوری را کاهش دهد.) علاوه بر این، ابزارهای شفافیت دیجیتال که مصرف کنندگان را از تغییرات قیمت ارائه دهنده آگاه میکنند، میتوانند آنها را ترغیب کنند تا به دنبال ارائه دهندگان خدمات ارزان قیمت باشند. استفاده از خدمات مراقبتهای اولیه احتمالاً افزایش خواهد یافت (همانطور که برای این خدمات هزینه میشود)، اما ما تخمین میزنیم که افزایش هزینهها بیش از جبران استفاده کمتر از خدمات گران تر باشد. (به عنوان مثال، با سهولت دسترسی بیماران به مراقبتهای بهداشتی، فناوریهای دیجیتال میتوانند نتایج بیمار را بهبود بخشند و میزان پذیرش و بستری مجدد در بیمارستان را کاهش دهند.) مصرف کنندگان ذینفع اصلی هزینههای کمتری خواهند بود، اما برخی از پس اندازها به پرداخت کنندگان و ارائه دهندگان اندازه جایزه بالقوه توضیح میدهد که چرا سرمایهگذاریهای خطرناک در زمینه سلامت دیجیتال بین سالهای 2011 و 2015 بیش از 4 برابر شده است (از 1.1 میلیارد دلار سالانه به 4.5 میلیارد دلار) .2 از زمان dot.com تاکنون هیچ گروه سرمایه گذاری دیگری شاهد افزایش این میزان نبوده است. در اواخر دهه 1990. در حال حاضر، بیش از 1200 شرکت در حال کار بر روی نوآوری های صنعت بهداشت و درمان هستند. بسیاری از این شرکت ها به دنبال مشارکت با پرداخت کنندگان و ارائه دهندگان فعلی هستند - اما بسیاری از آنها همچنین ایجاد اختلال در بازی خالص را هدف قرار داده اند.

استفاده از دیجیتال برای تحول سازمانی

امروزه اکثر شرکت های بیمه درمانی سازمان هایی هستند که برای تخصص و کارایی در انجام فرآیندهای فعلی بهینه شده اند (در اصل شرکت ها از رویکرد تقسیم و تسخیر استفاده می کنند). در نتیجه ، بیشتر کارمندان به چالش کشیدن وضعیت موجود و پیشنهاد روشهای جدید کار بسیار دشوار هستند. اغلب اوقات ، رهبران واحدهای تجاری در برابر نوآوری بسیار مقاوم هستند و همکاری متقابل کارکردی دشوار است.

فقط رهبران بسیار ارشد - به ویژه مدیر عامل شرکت – میتوانند اطمینان حاصل کنند که روش جدید کاری که توسط دیجیتال فعال شده است، در سراسر سازمان جاسازی شده است، و این پیش شرط دستیابی به حداکثر تأثیر است. و فقط رهبران بسیار ارشد می توانند تصمیم بگیرند که اهداف نهایی باید چه باشد. آیا آنها میخواهند از دیجیتال برای ایجاد تنوع در شرکتشان استفاده کنند؟ سازمان اصلی را کاملاً متحول کنید؟ یک چیز دیگر؟

هنگامی که رهبران ارشد اهداف خود را در اولویت قرار میدهند، شش عمل خاص میتواند به آنها کمک کند تا تلاش خود را ادامه دهند .

شکل 2

از مشتری شروع کنید

رهبران ارشد باید با درک سفرهای کلیدی ذینفعان خارجی خود - مصرف کنندگان، ارائه دهندگان، کارفرمایان و کارگزاران شروع کنند. سفر ، تجربه ای است که فرد در حین انجام فعالیت خاصی به سر میبرد. سفرهایی که میتوانند برای مصرف کنندگان بیمه سلامت دیجیتالی شوند شامل ثبت نام، صورتحساب، ارسال مطالبات / پردازش و حل و فصل موضوع هستند. هم برای پرداختکنندگان و هم برای ارائه دهندگان، تجزیه و تحلیل دیجیتال میتواند مدیریت مراقبت، بازپرداخت مبتنی بر ارزش و ارزیابی عملکرد را افزایش دهد. رویکردهای دیجیتالی همچنین میتوانند پرداخت کنندگان خدمات ارائه دهندگان اعتبار نامه، طراحی شبکهها و گزارش دهی به ارائه دهندگان، کارفرمایان و کارگزاران را آسان کنند.

فعالیتها |

سفر |

آموزش ، بررسی و ارزیابی محصول |

افزایش آگاهی مصرف کننده |

استعلام، نقل به کارت، و صدور صورتحساب |

ثبتنام مصرف کنندگان |

حل و فصل مساله کارگزار مشتری، ارائه خدمات |

حل مشکلات |

رسیدگی به شکایات، کمیسیون کارگزار |

بدهی را بپردازید |

گزارش / تحلیل کارگزینی و کارگزار |

تجزیه و تحلیل و گزارش داده ها |

ابتکارات مدیریت و مراقبت از اعضا |

به اعضا کمک کنید کنترل را به دست بگیرند |

برنامه های ارزش مراقبت های بهداشتی ارائه دهنده و بررسی عملکرد |

به ارائه دهندگان کمک می کند تا مراقبت های بهتری ارائه دهند |

اعتبارسنجی ارائه دهنده و طراحی شبکه |

بهینهسازی شبکه فراهمکننده |

هنگامی که رهبران سفرهایی را که مشتریان خود میروند شناسایی کردند، باید تعیین کنند که کدام یک از این سفرها باید در اولویت قرار بگیرند. اولویت بندی کمک میکند تا کل سازمان روی مجموعه محدودی از تغییرات مهم متمرکز شوند. این امر همچنین به اطمینان از اعتبار کافی پروژه های مهم کمک میکند. برای اولویت بندی ، با در نظر گرفتن دو متغیر شروع کنید: کدام یک از طراحیهای مجدد سفر بیشترین ارزش را دارند و کدام یک احتمال موفقیت بیشتری دارند. (موفقیت یک پروژه به شکستن مقاومت در برابر طراحی مجدد دیگر کمک میکند.) سپس، در نظر بگیرید که کدام مدیر برای تغییر باز هستند و بیشترین مقاومت در سازمان در کجاست. پس از انتخاب سفرهای اولویت بندی شده، تمام مراحل درون آنها باید تا حد ممکن دیجیتالی شوند.

سیلوهای کاربردی خود را بشکنید

گام بعدی ایجاد یک تیم متقابل برای هر سفر مشتری با اولویت است و تشویق سطح فوق العاده ای از همکاری متقابل است. در اکثر موارد، این تیم نمایندگان چندین بخش را در بر خواهد گرفت. به عنوان مثال Google با ایجاد تیمی متشکل از نمایندگان بازاریابی و فروش و همچنین مهندسی و IT ، Google Drive ، سرویس ذخیره سازی ابری خود را ایجاد کرد.

تیمهای متقابل عملکردی باید وظیفه مشخصی برای تغییر داشته باشند. این تیمها برای طراحی مجدد سفرهای اولویت دار مهم هستند و همچنین آنها یک عنصر اصلی در تغییر ذهنیت های سازمانی هستند. برای یک سفر معمولی پرداخت کننده، حداکثر پنج یا شش گروه مختلف در سازمان، از جمله عملیات، فناوری اطلاعات، عملیات فروش و بخش های تجاری، باید در یک طراحی مجدد ورق پاک همکاری کنند.

اهداف قابل اندازه گیری ایجاد کنید

پس از راه اندازی تیمها، رهبران ارشد باید با تعیین اهدافی که به نظر میرسد ناسازگار باشند، آنها را به چالش بکشند. تأکید کنید که هدف کلی برای هر تیم یک طراحی کامل مجدد در تمام مراحل سفر است، اما همچنین تأکید کنید که طراحی مجدد باید به محصولی با حداقل هزینه مناسب منجر شود. به عبارت دیگر ، هر دو سفر و محصول باید تا حد ممکن ساده و بر روی مهمترین نیازهای مشتری متمرکز شوند.

علاوه بر این، رهبران ارشد باید اهداف کمی پررنگ (به عنوان مثال ، 30 تا 40 درصد بهبود بهره وری یا 50 درصد + بهبود زمان و کیفیت چرخه) را برای هر تیم تعیین کنند تا امکاناتی را که یک طرح ورق پاک میتواند انجام دهد، افزایش دهند. . سپس آنها میتوانند پیشرفت را با توجه به این اهداف به صورت سه ماهه اندازه گیری کنند. پیشرفت باید تأثیر زیادی در تخصیص منابع داشته باشد.

جاه طلبی های دیجیتال را به تخصیص منابع ترجمه کنید

اکثر شرکت ها بودجه سرمایه خود را هر ساله با افزودن درصد مشابه افزایش به هر ردیف بودجه سال قبل تعیین می کنند. این روش با تحول دیجیتال واقعی سازگار نیست. این بدان معنا نیست که بودجه فناوری اطلاعات باید به طرز چشمگیری افزایش یابد. در عوض، پول در بودجه موجود باید به سمت سرمایه گذاریهای دیجیتالی اولویت دار منتقل شود.

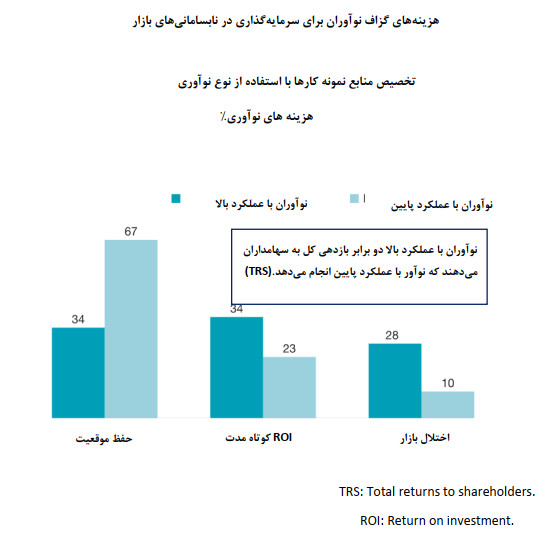

یک نظرسنجی جهانی که مک کینزی اخیراً انجام داد ، نشان داد که مبتکران با عملکرد بالا، حدود دو سوم بودجه نوآوری خود را به اختلالات بازار و بازگشت سرمایه کوتاه مدت اختصاص داده اند. در مقابل، مبتکران با عملکرد پایین دو سوم بودجه را صرف حفظ فرآیندهای فعلی خود کردند. نوآوران با عملکرد بالا دو برابر بازده کل سود سهامداران نسبت به عملکرد پایین داشتند.

شکل 3

پیامدها روشن است: برای بهره مندی از حداکثر مزایای دیجیتال، شرکتها باید بخش قابل توجهی از بودجه خود را به نوآوریهای دیجیتال اختصاص دهند که در تعداد کمی از سفرهای با اولویت بالا قرار دارند.

روی استعداد تمرکز کنید

تحول دیجیتال شامل روشهای جدید کار و تفکر است. رهبران ارشد باید گامهای مشخصی بردارند تا با شناسایی و حفظ استعدادهای موجود و آوردن استعدادهای جدید در خانه، استعدادهای دیجیتالی لازم را در سازمانهای خود داشته باشند. همانطور که در بیشتر تحولات، برخی از گفتن کنندگان و مسدودکنندگان وجود دارند که در برابر تغییرات مقاومت میکنند. این افراد نباید در تیم تحول دیجیتال باقی بمانند.

مقدار IT دو سرعته را به حداکثر برسانید

واقع بینانه - یا مناسب - نیست که یک پرداخت کننده هنگام شروع حرکت به سمت تحول دیجیتال، تمام زیرساختهای میراث فناوری اطلاعات خود را جت کند. در عوض باید دو هدف دنبال شود: انطباق هرچه بیشتر از این زیرساختها تا بتواند از رویكردهای دیجیتالی جدید پشتیبانی كند و یافتن روشهایی كه به پروژههای جدید اجازه دهد "سریع شکست بخورند" (طی چند ماه نه چند سال). به این ترتیب ، نوآوریهای ناموفق به سرعت رها میشوند و نوآوریهای موفق شناسایی و مقیاس بندی می شوند. برای دستیابی به هر دو هدف می توان از یک رویکرد مرحله ای استفاده کرد.

اول، پرداخت کنندگان باید با طراحی سرویسهای جدید برای مصرف آسان، یک پایه دیجیتالی ایجاد کنند. این سرویسهای جدید باید مدل دادههای موجود را در زیرساختهای میراث چندپارچه شرکت استاندارد کنند. علاوه بر این، سرویسها باید امکان ایجاد سریع برنامههای جدید با زیرساختهای قدیمی را با ایجاد رابطهای استاندارد "مبتنی بر خدمات" فراهم کنند. (این رابطها میتوانند از ادغام نقطه به نقطه بین برنامهها و زیرساختهای قدیمی جلوگیری کنند.) این روش سرعت جاسازی قابلیتهای دیجیتالی جدید را در محیط IT به طرز چشمگیری افزایش می دهد در حالی که هزینههای یکپارچه سازی و آزمایش را کاهش میدهد منع آزمایش و شکست سریع است. هنوز سرمایه گذاری لازم خواهد بود، اما میتوان با تولید حداقل محصولات مناسب در ابتدا، زمان توسعه و منابع مورد نیاز را کاهش داد. (با استفاده از رویکرد حداقل محصول مناسب و معماری مبتنی بر خدمات، آمازون توانست Prime را از شش ماه قبل به بازار عرضه کند.) سپس میتوان برای بهبود محصولاتی که نشانههای موفقیت آمیز هستند، سرمایه گذاریهای بیشتری انجام داد. در همان زمان، شرکتها باید از زیرساختهای میراث خود استفاده کنند تا جایی که ممکن است برای به حداکثر رساندن ROI در این سیستمها، اما شروع به کاهش سرمایه گذاریهای جدید در زیرساختهای قدیمی میکنند.

در مرحله بعد، شرکتها باید با افزایش مقدار تخصیص یافته به سیستمها و خدمات جدید، تغییر را از قدیم به جدید تغییر دهند. سرمایه گذاری مداوم در سیستمهای قدیمی فقط در صورتی انجام میشود که این سیستمها بتوانند برای تأمین نیازهای رویکردهای جدید دیجیتالی، به روز یا مدرن شوند (با هزینه مناسب). درنهایت، اگر نتوانند با سرعت مورد نیاز تحول دیجیتالی، توانایی تغییر در سیستمهای قدیمی را داشته باشند، میتوانند بازنشسته شوند.

ضعیف است، اما هیچ دلیلی وجود ندارد که این امتیازات نتوانند با شرکتهای مصرف کننده پیشرو برابر یا بیشتر شوند. عدم تمرکز روی این اهداف چه خطراتی دارد؟ نوآوران دیدند که صنعت تلویزیون کابلی / پولی درآمد بالایی دارد اما از رضایت مشتری بسیار ضعیف برخوردار است. آنها از دیجیتال نه تنها برای طراحی محصولات جدید بلکه برای تجسم دوباره نحوه تحویل این محصولات استفاده کردند. نتیجه: شرکتهای مستقیم تلویزیونی با افزایش سریعی در سهم بازار و ارزیابی مواجه میشوند. شرکت های تلویزیونی کابلی و پولی در تلاشند تا پاسخ دهند.

توجه رهبران ارشد میتواند به پرداخت کنندگان کمک کند تا از سرنوشت مشابه جلوگیری کنند. شش مرحله توضیح داده شده در بالا میتواند پرداخت کنندگان را قادر سازد تا تحول دیجیتال را بپذیرند و در مسیری به سمت آینده موفق گام بردارند.

درباره نویسندهها

بازل کیالی یکی از شرکای ارشد دفتر مک کینزی در نیوجرسی، رهبری فناوری Payor در آمریکا و دفتر فناوری تجارت میانه آتلانتیک آن را بر عهده دارد. استیو کلی یکی از شرکای ارشد دفتر McKinsey’s Philadelphia ، یک رهبر در زمینه بهداشت فناوری پزشکی در سطح جهان است. مادو پاوار ، شریک دفتر McKinsey’s سانفرانسیسکو ، در صنعت Payor Technology و Payor Operations Practice یک رهبر است.

نویسندگان میخواهند از سامر چوداری برای کمک به این مقاله تشکر کنند.

منبع: mckinsey.com

ترجمه: ریحانه مشهدی

نوشته

| ریحانه مشهدی | |

| ایجاد شده در | 2 اردیبهشت 1400 |